EMR April 2024

Liebe Leserinnen und Leser

JÜNGSTE ENTWICKLUNGEN

Die meisten aktuellen Prognosen dürften, was die kurz- und mittelfristigen Erwartungen betrifft, als eher pessimistisch bezeichnet werden. Deshalb können sie als wenig aussichtsreich und relativ inkohärent betrachtet werden. In diesem EMR setzen wir kohärenterweise auf die durchschnittliche Entwicklung verschiedener Aktienindizes unser Augenmerk, um einen wahrscheinlichen Ausblick definieren zu können.

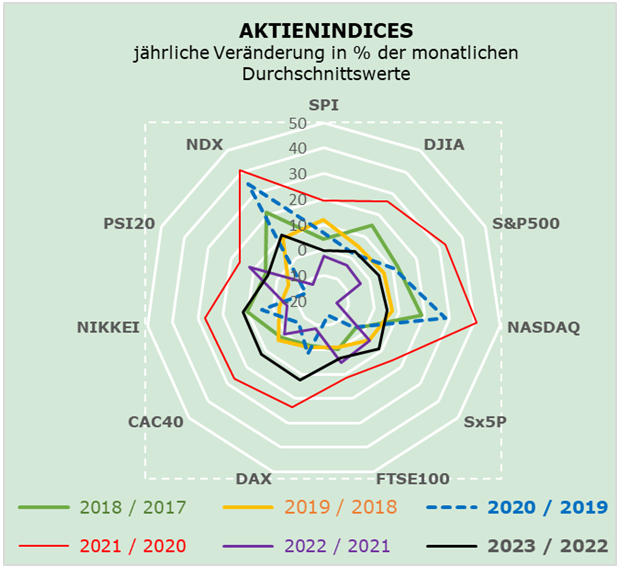

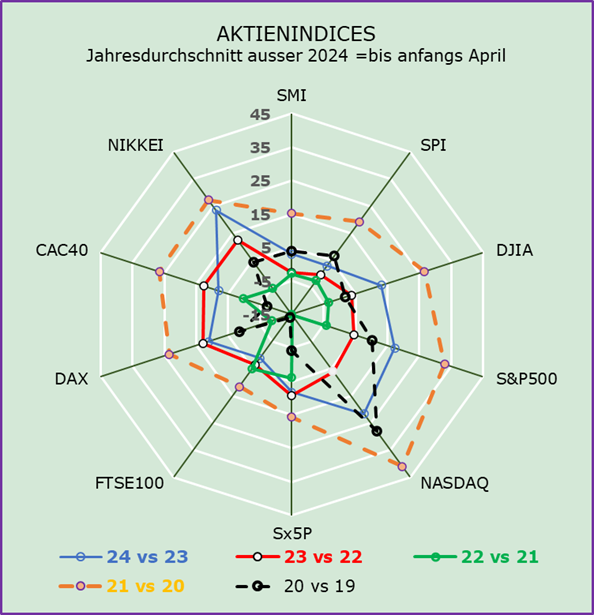

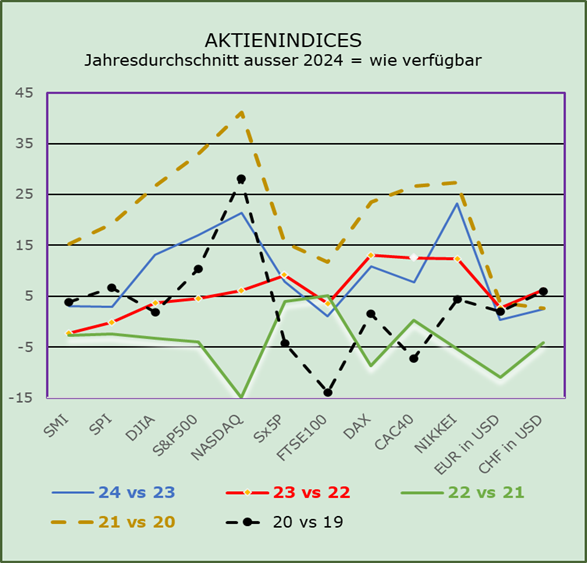

Die folgenden grafischen Darstellungen ausgewählter Aktienindizes sprechen für sich. In der ersten Grafik konzentrieren wir uns auf die durchschnittliche jährliche Veränderung der jeweiligen Indices während der letzten vier Jahre, um daraus ein vielversprechendes Ergebnis für das Jahr 2024, abzuleiten. Die zweite Grafik, anhand der gleichen Daten, folgt einer traditionellen Darstellungsweise.

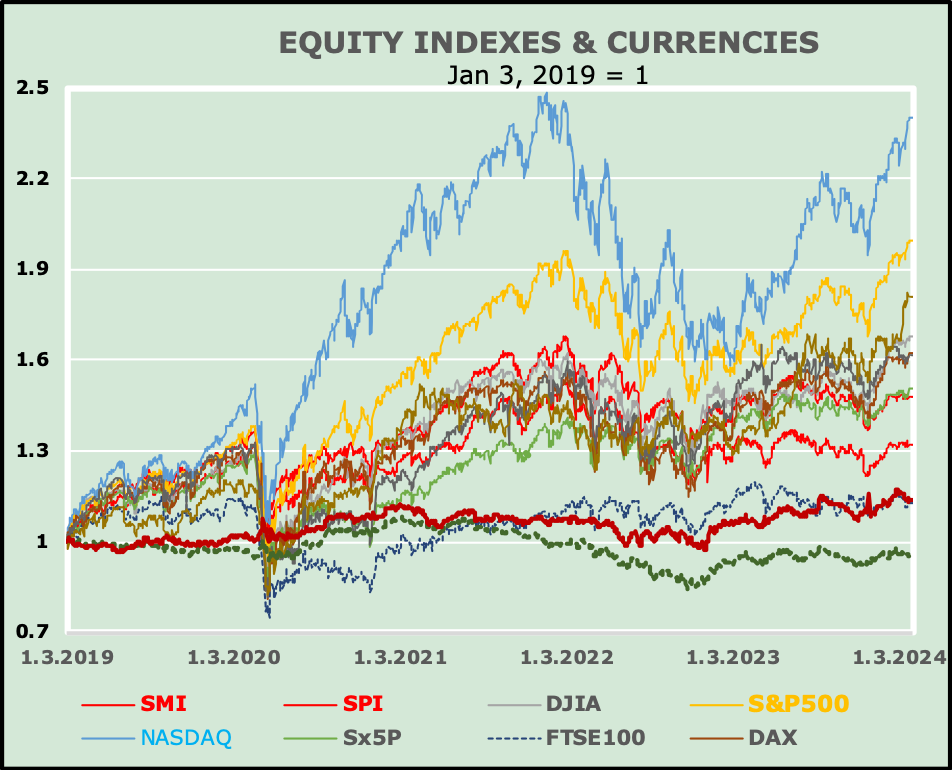

Der Vergleich des Wachstums unterstreicht die Tatsache, dass die jährlichen Wachstumsraten von Index zu Index stark variieren. Die eigentliche Hauptfrage liegt in den jeweiligen Determinanten eines jeden Indices. Bei näherer Betrachtung der Graphik stellt sich die Frage, was sich explizit aus dem Schaubild ableiten lässt. Um Interpretationsschwierigkeiten zu vermeiden, legen wir unser Augenmerk auf die Entwicklungen auf eine “traditionellere” Darstellungsweise.

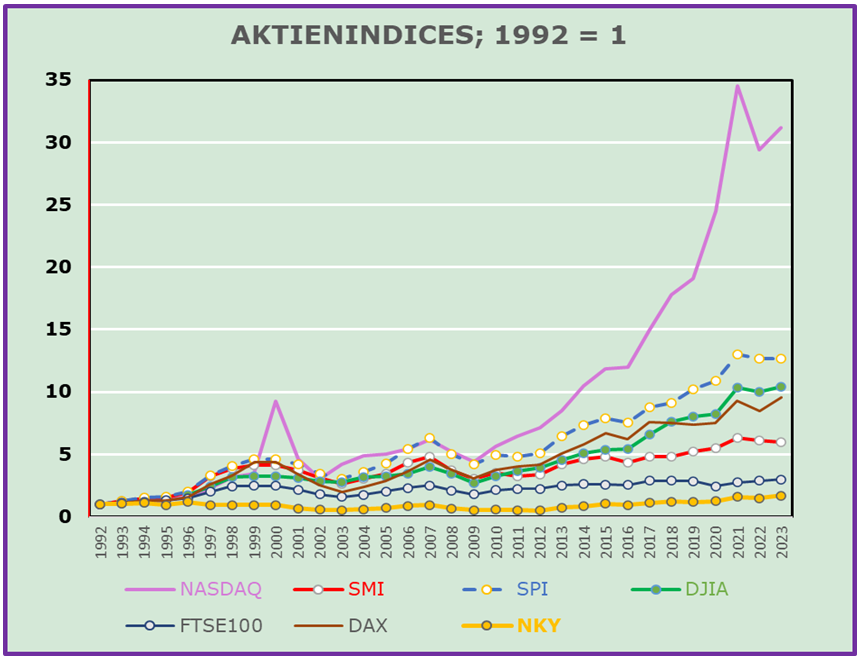

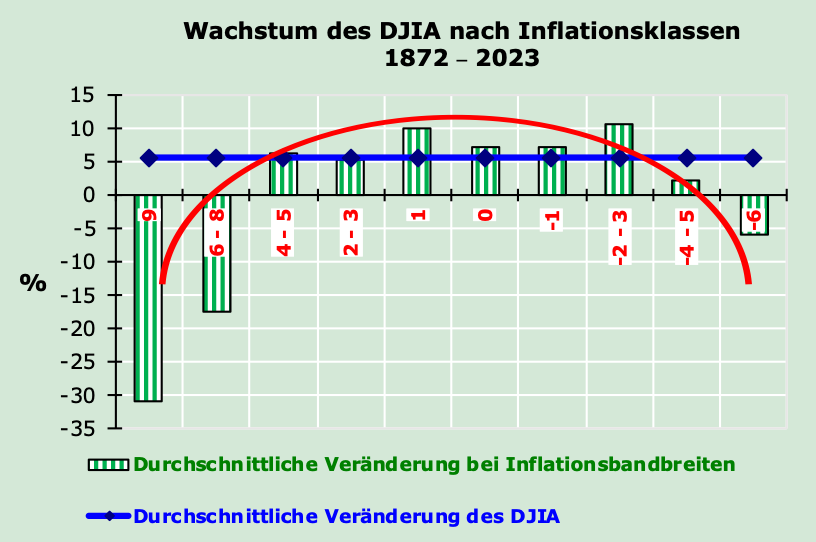

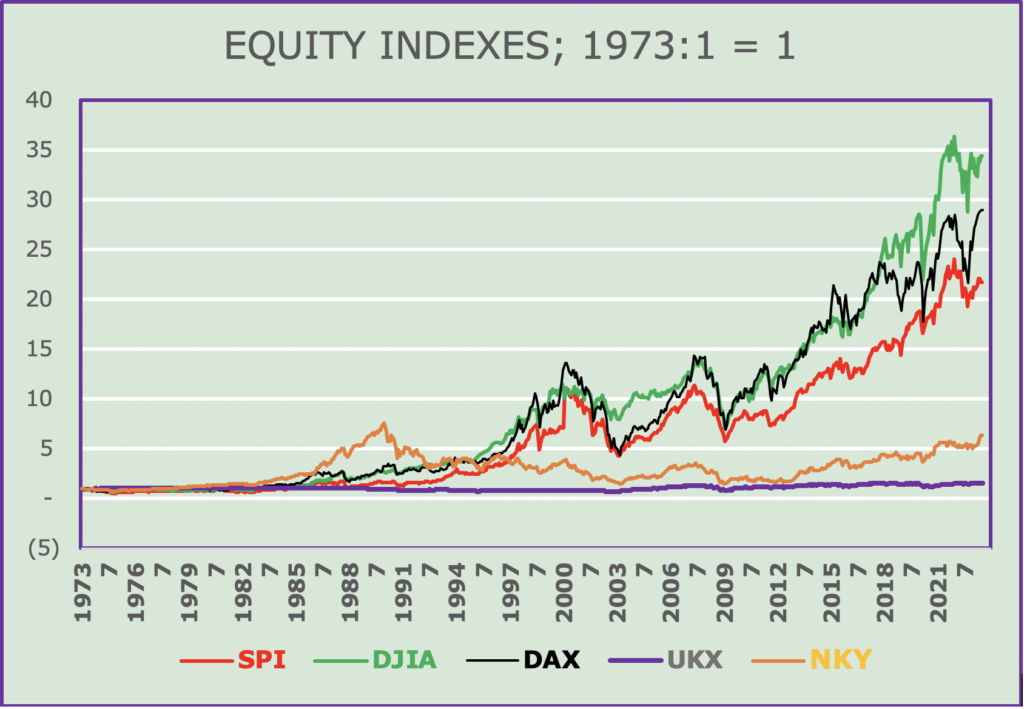

Die Grafiken zeigen, dass 2021 die beste Performance aufweist, während 2022 das Jahr mit der schlechtesten Performance gewesen ist. Aus der traditionellen Darstellung wird deutlich, dass die Zusammensetzung der verschiedenen Indizes über den Berichtszeitraum unterschiedlich ausfallen. Die Graphiken zeigen, im Einklang mit den bekannten Trends, dass der Ausbruch von SARS-Covid 19 die europäischen Indizes deutlich härter getroffen hat als die anderen Indizes. Es sei daran erinnert, dass der erste Covid-Fall beim Menschen im November 2019 in Wuhan, Volksrepublik China, auftrat. Die Weltgesundheitsorganisation erklärte den Ausbruch von Covid-19 am 30.01.2020 zu einem internationalen Gesundheitsnotfall und am 11.03.2020 zu einer Pandemie. Wenn wir einen Blick auf die jüngste, eher überraschende Periode werfen, um die nahe Zukunft zu beurteilen, finden wir die folgenden Erklärungen.

Unserer persönlichen Meinung nach ist der erste entscheidende Faktor der Technologiegehalt der jeweiligen Indizes. Leser werden sich daran erinnern, dass wir in früheren EMRs unsere Bedenken in dieser Hinsicht geäußert haben. Kohärenterweise lässt sich die Outperformance des NASDAQ-Index in den Jahren 2020, 2021 und vorläufig auch 2024 erklären. Die Performance des laufenden Jahres ist jedoch aufgrund der begrenzten Verfügbarkeit der Daten nicht sehr aussagekräftig. Zweifellos war 2022 das Jahr mit der schlechtesten Performance, insbesondere im Zusammenhang mit der russischen Aggression gegen die Ukraine. Seit dem 24. Februar 2022 wurde die Ausweitung der russischen Aggression von gezielten Desinformationen und Verschwörungsnarrativen begleitet. Die anhaltende russische Aggression hat und wird weiterhin schwer zu quantifizierende Auswirkungen haben, sowohl wirtschaftlicher als auch politischer Natur. Wir gehen davon aus, dass kurz- bis mittelfristig mit verheerenden globalen Folgen zu rechnen ist. Man sollte nicht vergessen, dass die Ukraine die Kornkammer Europas war (und bleiben sollte), während Russland ein wichtiger Exporteur von Rohöl ist, insbesondere in Zusammenarbeit mit Lieferanten im Nahen Osten.

BEURTEILUNG

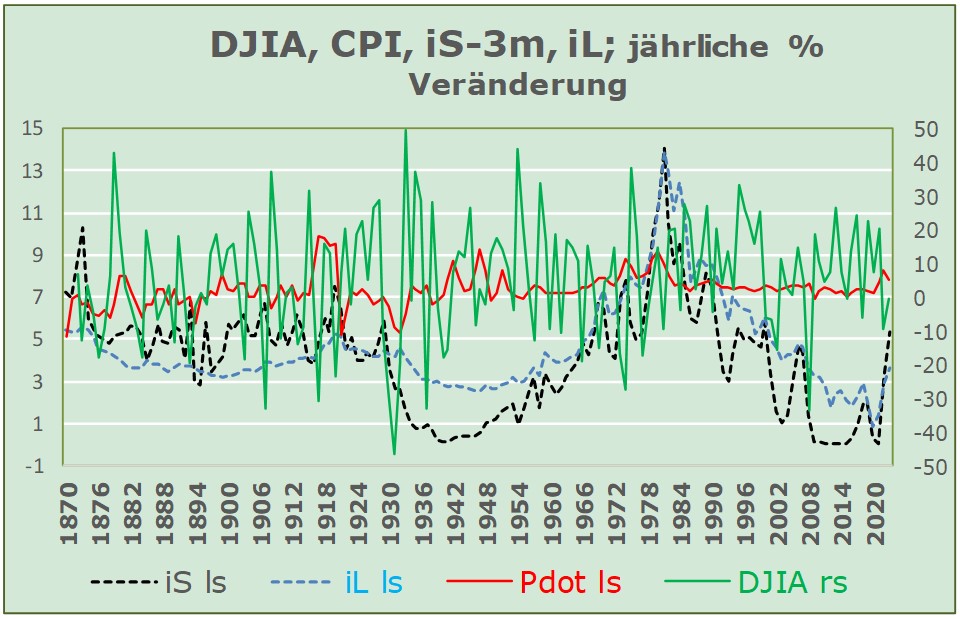

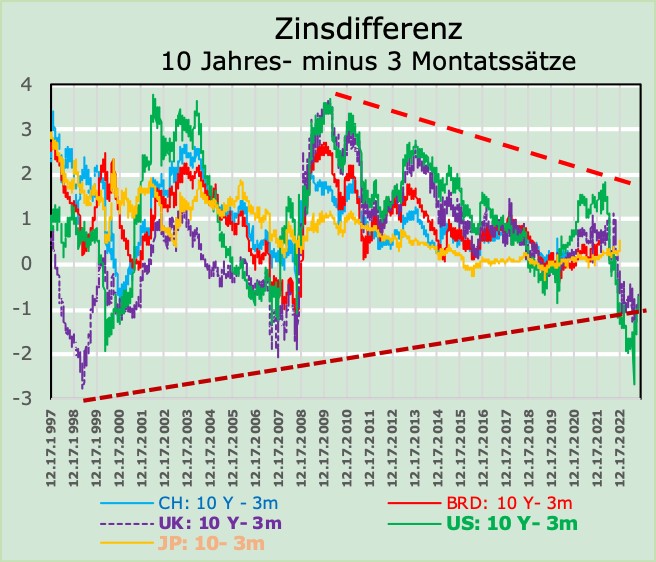

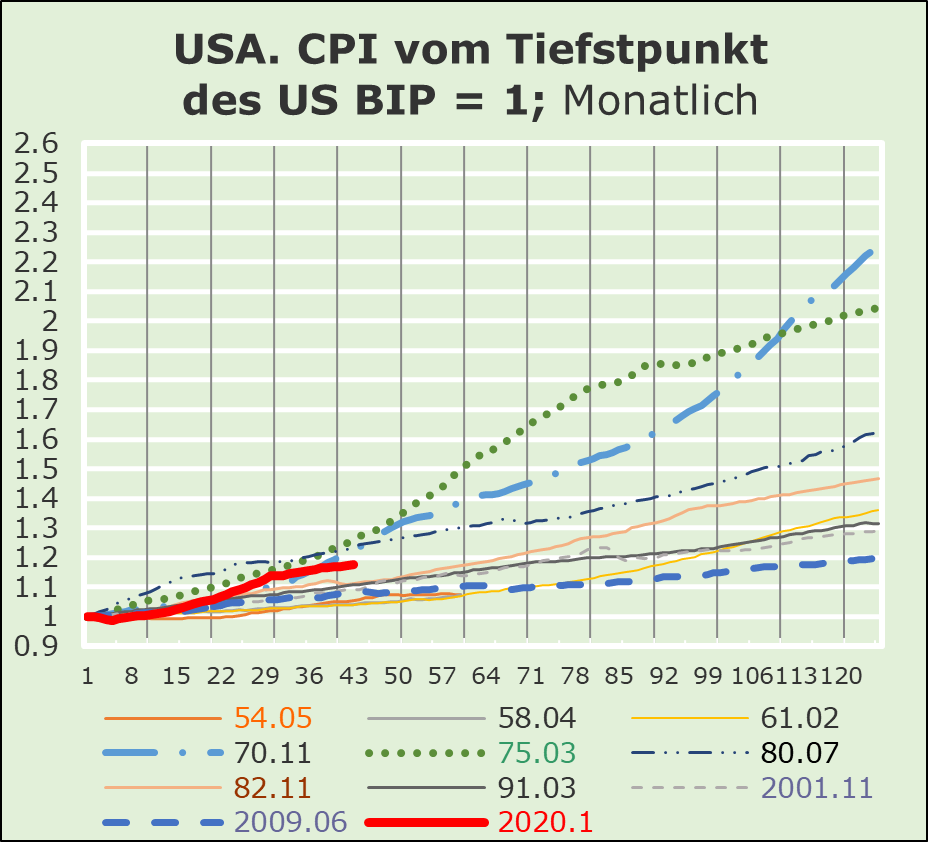

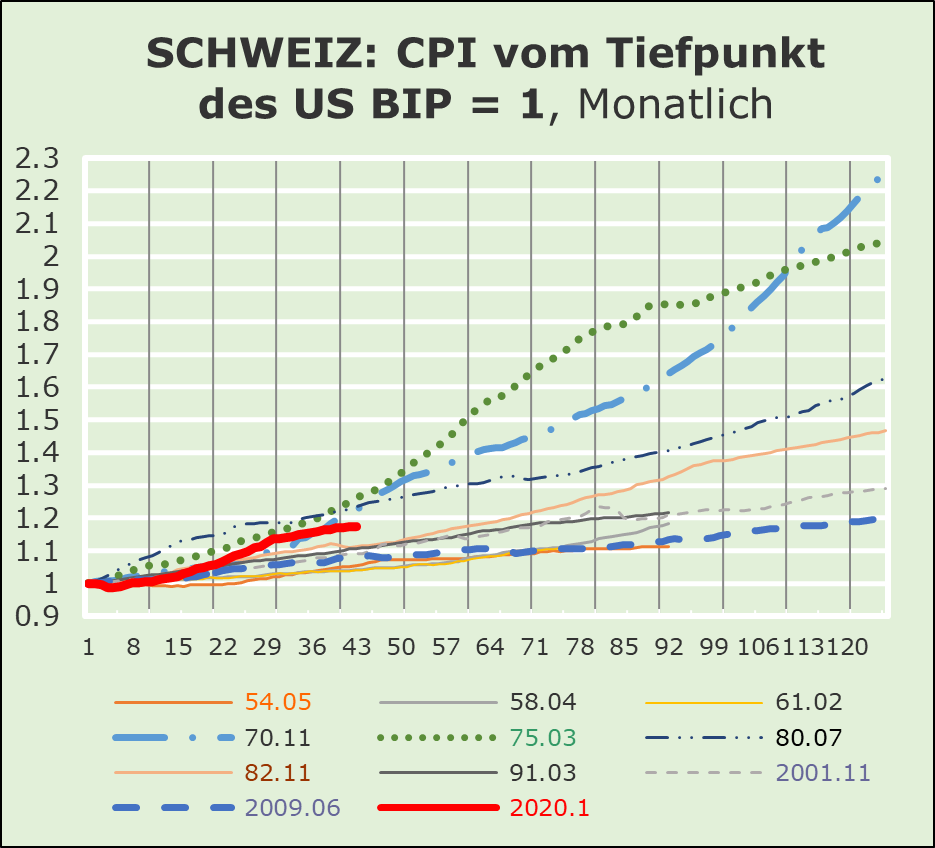

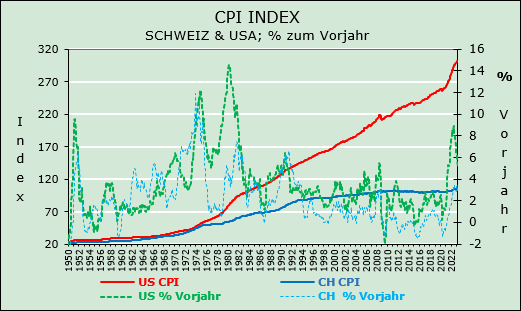

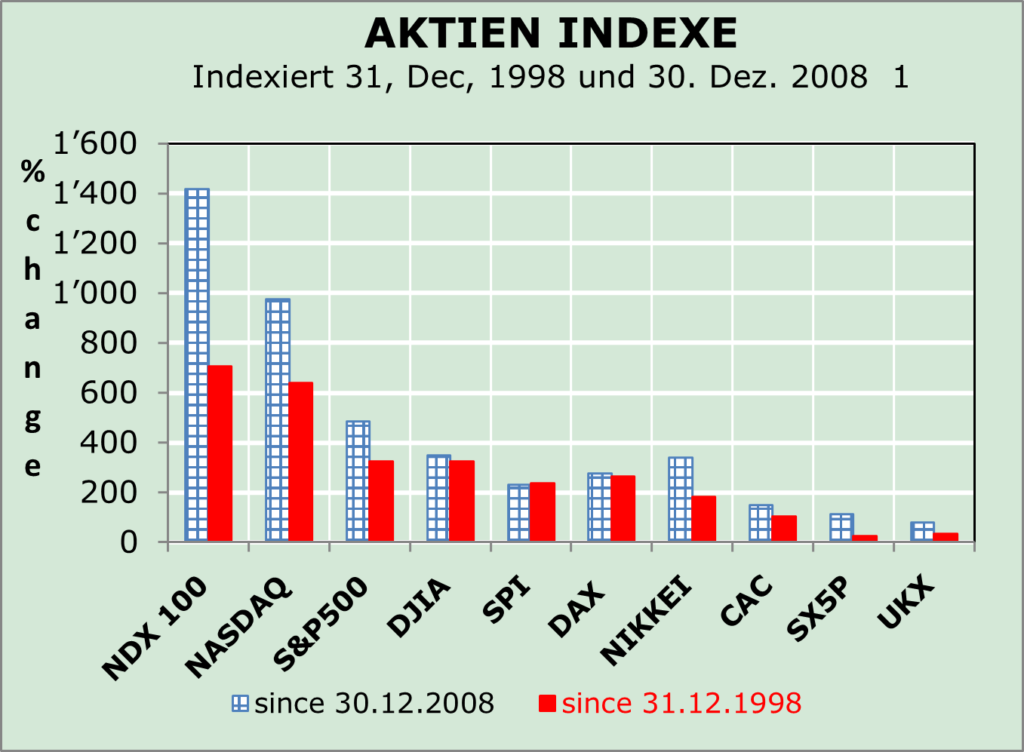

Die folgende Grafik weist unmissverständlich auf die deutlichen Wechselwirkungen zwischen den einzelnen Aktienindizes hin. Die Unterschiede sind unseres Erachtens ein klarer Hinweis für die unterschiedlichen Entwicklungen der jeweiligen Indizes. Die Unterschiede sind nicht einfach erklärbar und können nicht ausschließlich durch die Zinsanpassungen der Zentralbankbehörden begründet werden. Dies gilt für den Zeitraum seit Dezember 1998, für den Zeitraum seit dem 30. Dezember 2008 und für den jüngsten Zeitraum von 2019 bis heute (siehe nachfolgende Grafik).

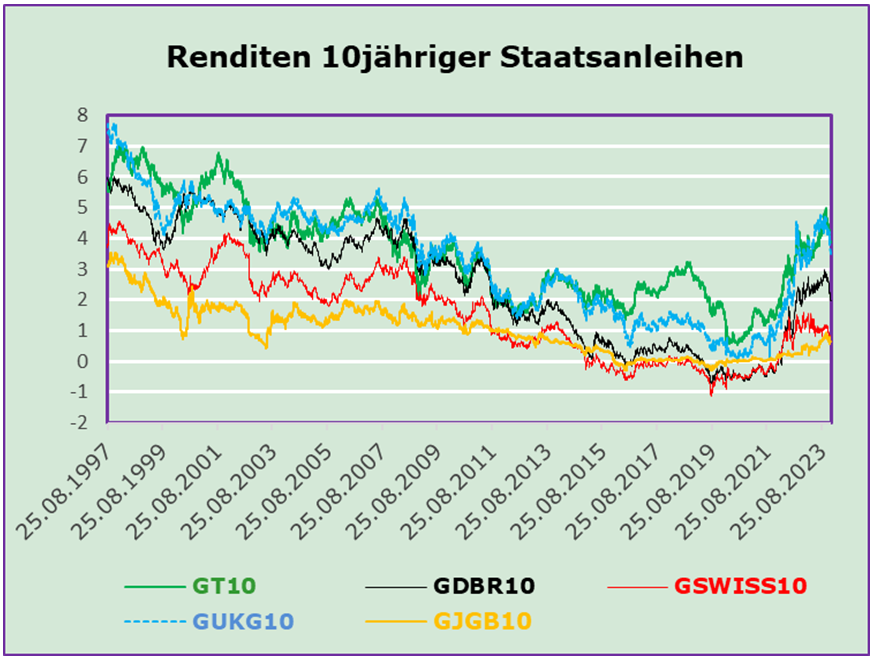

Die Darstellung ermöglicht es uns, die Konzentration auf die Zinssätze als Hauptdeterminante der Marktentwicklungen – hauptsächlich oder sogar ausschließlich – auf die Aktionen und Reaktionen der Währungsbehörden – als eher fragwürdig, ja sogar als irreführend zu bezeichnen.

Auf der Suche nach aktuellen Hinweisen auf den künftigen Verlauf der Zinssätze ist uns eine erstaunliche Infografik mit dem Titel “The ECB and Its Watchers 24”, aufgefallen. Die Zusammenfassung beleuchtet das Ende des Inflationsschubs, die Auswirkungen der Geldpolitik, das jeweilige Bankensystems sowie den relativen Einfluss der Geopolitik. Auf der kontextuellen Konferenz betonte EZB-Präsidentin Christine Lagarde, dass sich die EZB nach einem wahrscheinlichen ersten Schritt im Juni nicht zu weiteren Zinssenkungen verpflichten könne. … Interessant nicht wahr? Der jüngste Schritt der Schweizerischen Nationalbank (SNB) hingegen ist in der Tat erstaunlich. Am 21. März 2024 kündigte sie als erste Zentralbank eine Zinswende an und begründete dies mit dem geringeren Inflationsdruck und einem real stärkeren Franken! Anlässlich der FED-Sitzung im März 2024 wurden die Zinssätze unverändert belassen. Das FED räumte ein, dass die Wirtschaft “stark” sei! Nicht zu unterschätzen ist, dass das FED die Zinssätze seit Juli 2023 konstant gehalten hat.

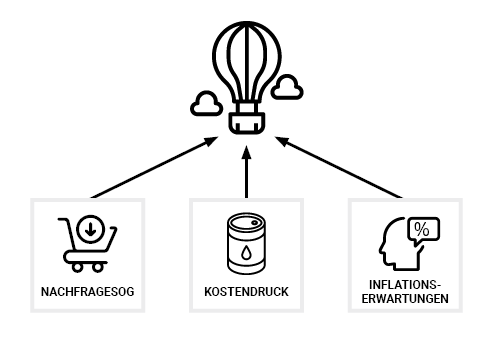

Die heikle Frage, die es zurzeit zu beantworten gilt, kreist um die Determinanten der Inflation und der Inflationserwartungen. Die meisten Kommentatoren streiten sich über die wirtschaftlichen Aussichten und die möglichen Reaktionen. Aus Schweizer Sicht könnte die wirtschaftspolitische Einschätzung kaum weniger widersprüchlich im Vergleich zur europäischen und/oder amerikanischen Sichtweise sein.

Unsere Einordnung zur Schweiz sieht seit geraumer Zeit den Schweizer Franken als Schlüsselfaktor an. Die Details beziehen sich auf die Aussichten für die Import- und Exportpreise, sowohl kurz- als auch mittelfristig. Steigende Rohölpreise, die bekanntlich in USD notiert werden, wirken sich bei einem aufwertenden CHF anders auf die “inländische” Inflationsrate aus als in Ländern mit abwertenden Währungen. Entscheidend für den CHF ist in der aktuellen Konstellation nicht nur das Verhalten der SNB, sondern auch die internationale Nachfrage nach CHF, der für viele Ausländer einen Wert der letzten Instanz darstellen dürfte.

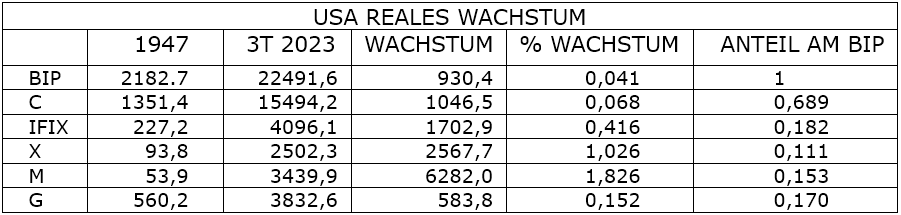

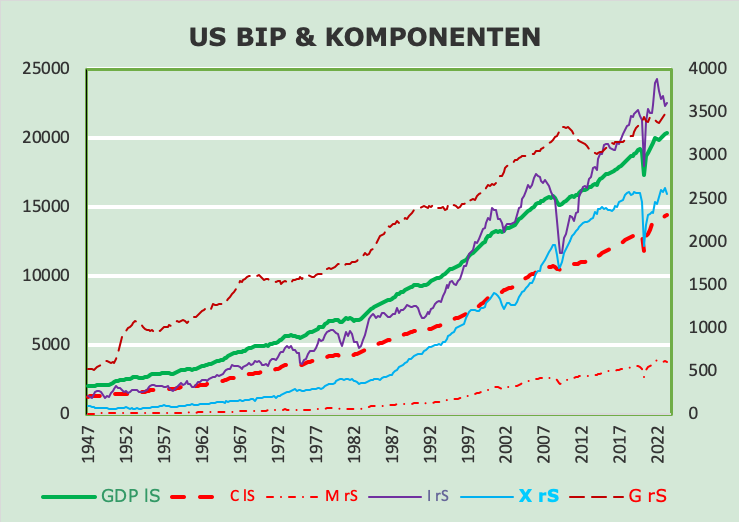

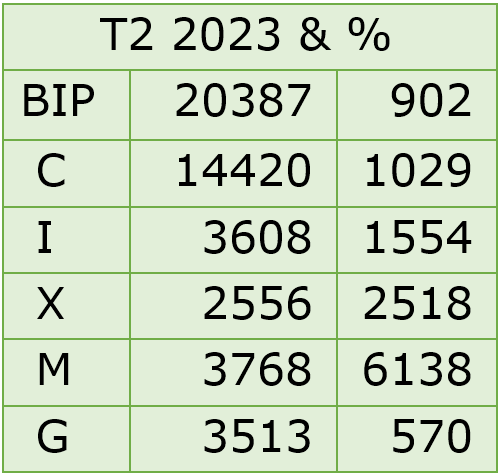

Die USA und die Europäische Union konzentrieren sich weiterhin auf das Wirtschaftswachstum als vielversprechenden Indikator für die Entwicklungen an dan Aktienmärkten. Zum gegenwärtigen Zeitpunkt sehen wir einen beträchtlichen Unterschied zwischen den Wirtschaftsaussichten für die USA und Europa. Die Wachstumsaussichten in den USA sind, in gewisser Weise, vielversprechender. Die wichtigste Determinante der US-Wirtschaftstätigkeit ist die zunehmende Verlagerung der Produktion zurück in die USA, insbesondere in technologie-getriebenen Sektoren. Ein Indiz dafür ist die Verlangsamung der Einfuhren von Technologiegütern aus China. Sollte unsere Einschätzungen zutreffen, wird sich die Einschätzung der Fed als richtig erweisen, während die der EZB möglicherweise nicht so genau sein könnte.

AUSSICHTEN

Die Aussichten sind immer noch schwer quantifizierbar. Sowohl die russische Aggression gegen die Ukraine als auch das Ausbleiben einer prompten Reaktion der wichtigsten internationalen Akteure erschweren jegliche wirtschaftliche Einschätzung, und sind nach wie vor schwer mit hinreichender Sicherheit festzuhalten.

Wir betrachten weiter das “Ende” des russischen Krieges gegen die Ukraine als die wichtigste Determinante. Kein Politiker scheint in der Lage, willens und/oder entschlossen zu sein, Herrn Putin entgegenzutreten, nicht China, nicht die USA, nicht die Vereinten Nationen. Wir halten dies für die derzeit schwierigste deterministische Bewertung. Es besteht kein Zweifel, dass der internationale Handel den Kürzeren ziehen wird, auch wegen all der anderen Konflikte in der Welt.

In diesem “absurden” Umfeld kann Technologie immer noch als der vielversprechendste Sektor der Weltwirtschaft angesehen werden, der die Aktienmärkte weiterhin antreiben sollte. Darüber hinaus glauben wir, dass ein Anlageansatz, der sich hauptsächlich auf den lokalen Markt konzentriert, vielversprechend bleiben wird. Die Erwartungen hinsichtlich des Wirtschaftswachstums lassen sich nach wie vor nicht mit ausreichender Sicherheit einschätzen. Wir gehen davon aus, dass die Volatilität hoch bleiben wird. In einem solchen Umfeld sind die Inflations- und Zinserwartungen weiterhin nur schwer, mit relativ hoher Sicherheit, abzuschätzen. Daher muss für eine gewisse Zeit ein relativ hoher Grad an “inländischer” Konzentration einkalkuliert werden.

Anregungen sind willkommen.