EMR Februar 2022

Liebe Leserin, lieber Leser,

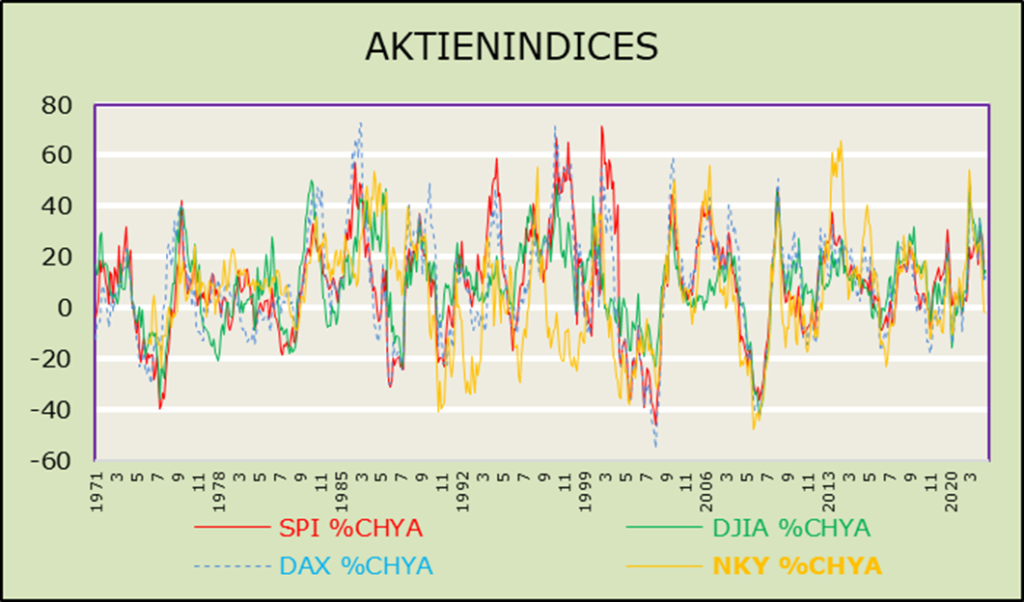

Man erinnere sich an die Argumente, die in den 1970er und 1980er Jahren vorgebracht wurden, als sich der Öltank der Welt seinem Ende näherte! Damals wie heute waren Angebot und Nachfrage die Gründe für einen Preisanstieg. Der Vergleich zwischen dem Zeitraum seit den 1990er Jahren und heute zeigt Ähnlichkeiten (mit dem vorherigen Zeitraum) auf, obwohl das heutige Umfeld als viel komplizierter und schwieriger angesehen wird. Die Weltwirtschaft ist mit mehreren Störfaktoren konfrontiert, die das derzeitige Umfeld in mancher Hinsicht als beispiellos erscheinen lassen, insbesondere im Hinblick auf seine Auswirkungen auf Wirtschaftswachstum, Inflation, Zinssätze, Beschäftigung und internationalen Handel. Tatsache ist, dass viele Anleger die kurz- bis mittelfristigen Aussichten wesentlich pessimistischer einschätzen. Wir werden uns auf die Aktienmärkte konzentrieren, wie die Grafik der Aktienindizes zeigt: DJIA, SPI, DAX, FTSE und N225.

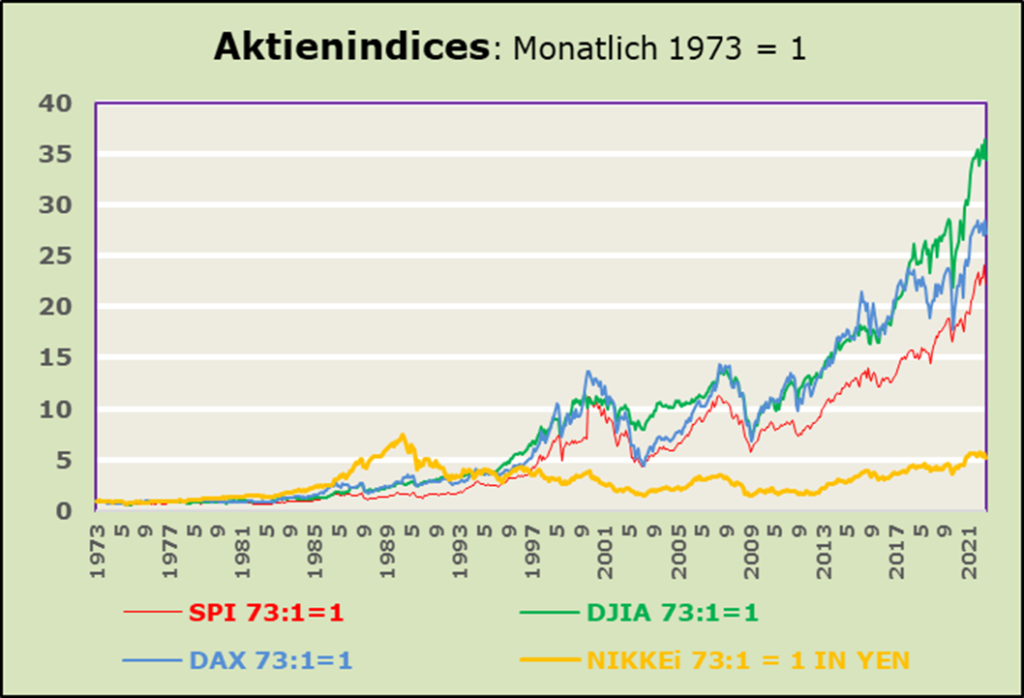

Was lässt sich aus den obigen Graphiken ableiten? Zunächst einmal ist festzustellen, dass sich die Interpretation der vergangenen Entwicklungen erheblich unterscheidet, wenn man sich auf die prozentualen Veränderungen gegenüber dem Vorjahr (erste Grafik) und die monatlichen Durchschnittswerte (zweite Grafik) fokussiert. Die prozentualen Veränderungen deuten auf eine beträchtliche Volatilität hin (siehe z.B. 1997 bis 2003), während die Grafik der monatlichen Durchschnittswerte auf ein erhebliches langfristiges Wachstum hinweist, insbesondere seit 2009. Zweitens bestätigen sich die dramatischen Umweltveränderungen seit Mitte der 1990er Jahre. Drittens, wird die derzeitige Situation der Covid-19-Pandemie weithin als inflationär angesehen und viertens müssen wir ernsthaft in Betracht ziehen, dass die Unterschiede zur Ölkrise komplexer sind, sowohl auf der Angebots- als auch auf der Nachfrageseite der Wirtschaft. Unser Augenmerk liegt nicht in erster Linie auf dem langfristigen Vergleich, sondern auf den kurzfristigeren Entwicklungen, d.h. seit November 2019 bis ins Jahr 2022.

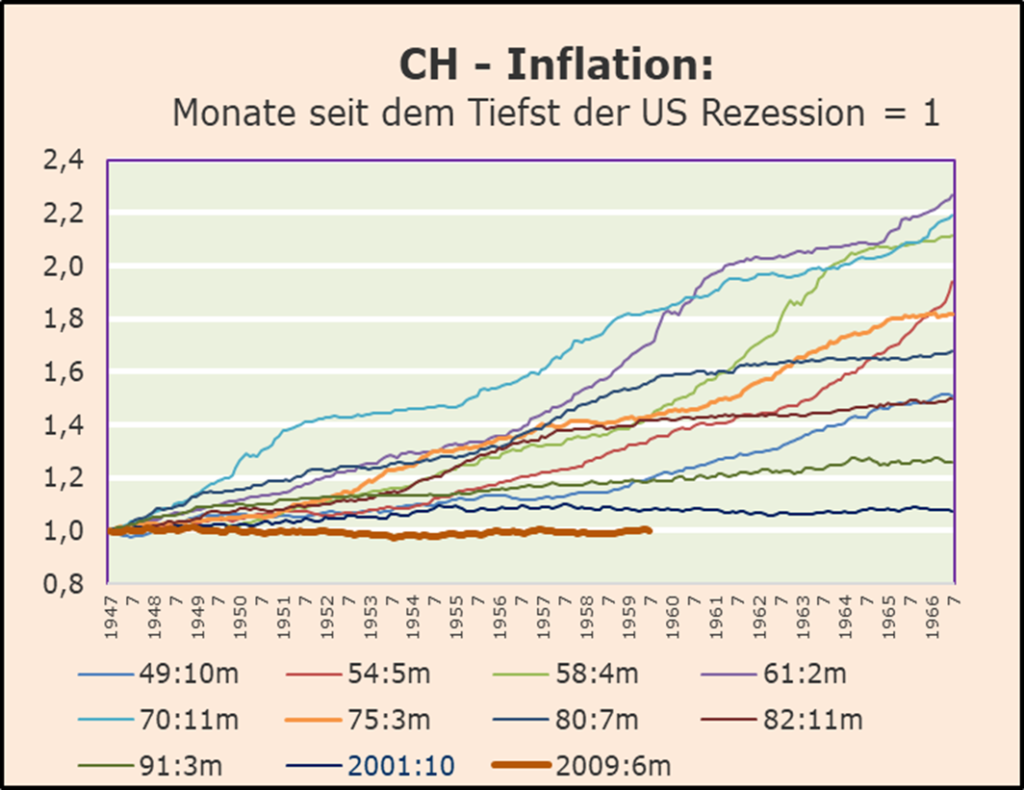

In Ermangelung aktueller harter Wirtschaftsdaten (für das reale BIP und seine Komponenten) wollen wir uns den Auswirkungen der Preisveränderungen seit dem Ausbruch der Covid-19-Pandemie sowohl auf der Nachfrage- als auch auf der Angebotsseite zuwenden. Analysiert man die Entwicklung des Schweizer Verbraucherpreisindex (CPI) im Vergleich zu den US-Zyklen für den Zeitraum seit 1949, werden die meisten Leser dieses EMR überrascht feststellen, dass die jüngste zyklische Wachstumsrate der Schweizer Inflation die schwächste in absoluten Zahlen ist!

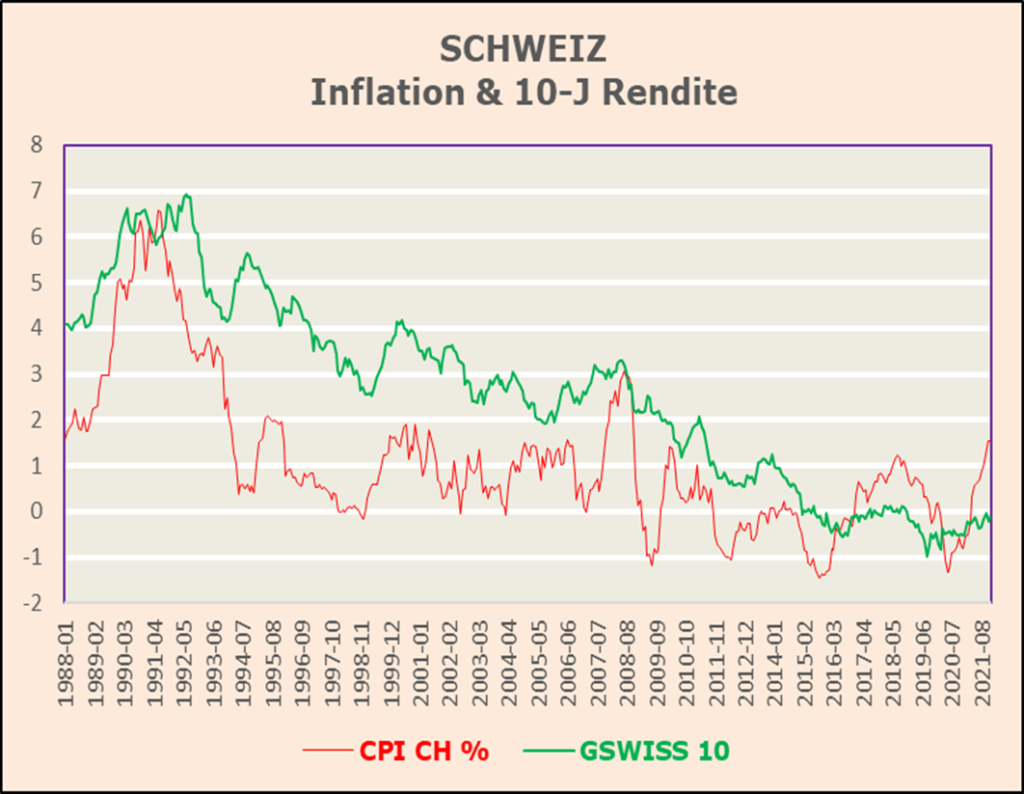

Vergleicht man die höchsten und tiefsten Inflationsraten der letzten Jahre, so stellt man fest, dass es seit dem Höchststand im August 1991 (6,57%) und dem anschliessenden Tiefststand im Juli 2008 (3,07%), der im Dezember 2021 bei 1,53% lag, keine vergleichbaren Ausschläge bei den Renditen der 10-jährigen Schweizer Staatsanleihen gegeben hat. Die Grafik zeigt, dass die Marktteilnehmer seit 1998 eine relativ lange Phase der Preisstabilität erlebt haben (trotz kurzfristiger Schwankungen um 1%). Jetzt stehen wir an einem Scheideweg. Wird die Nachfrage in den kommenden Quartalen aufgrund der vergangenen Liquiditätsspritzen von Regierungen und Zentralbanken steigen und das Konsumwachstum ankurbeln und gleichzeitig die Importe von dringend benötigten Technologiekomponenten erhöhen? Wir gehen davon aus, dass man auch die erwarteten inländischen Verbesserungen auf der Angebotsseite berücksichtigen muss. Dieser Ansatz würde eine kurzfristige Gewinnmaximierung implizieren. Wir sind jedoch nicht bereit, uns diesem Szenario ganz anzuschließen. Wir gehen davon aus, dass sich der Vergleich mit der letzten Ölkrise nicht 1 zu 1 wiederholen wird. Warum wohl, ist hier die Frage. Nun, wir gehen davon aus, dass die Engpässe bei der Einfuhr von technologischen Zwischenprodukten bald ein Ende haben wird, was die lokale Produktionstätigkeit verbessern wird. Darüber hinaus sprechen die Fortschritte – auf verschiedenen Ebenen – bei der Lösung der Covid-19-Pandemie für eine Verbesserung der Wirtschaftstätigkeit, die ohne erheblichen Inflationsdruck möglich sein sollte.

In diesem Zusammenhang ist es eine Tatsache, dass z.B. die US-Notenbank im Rahmen ihrer langfristigen geldpolitischen Strategie eine Politik der “durchschnittlichen Inflation” seit 2020 anstrebt. Wir konstatieren, dass die Verbraucherpreise in den USA und in Europa in letzter Zeit stark angestiegen sind. In diesem EMR konzentrieren wir uns daher auf die Entwicklung in der Schweiz seit Januar 2008, als die Rendite 10-jähriger Schweizer Staatsanleihen bei minus 0.072% lag. Danach fielen sie auf einen Tiefstand von minus 0.975% im August 2010, bevor sie im Dezember 2021 wieder auf ein Minus von 0.127% “stiegen”. Die eigentliche Frage, die sich jetzt stellt, ist: Wird die Inflation auf das vergleichbare Niveau des letzten Zyklus oder sogar noch höher steigen? In einem solchen unerwarteten Fall wäre die Inflation definitiv ein negativer Faktor für die Aktienmärkte. Bei der Interpretation der nachstehenden Diagramme ergibt sich jedoch ein anderes Bild, nicht wahr? Es sei daran erinnert, dass eine deutliche Inflationsbeschleunigung in der Vergangenheit ein negativer Faktor war. Angesichts der Tatsache, dass die jährliche Inflationsrate in der Schweiz im Dezember 2021 bei 1.535% lag, was dem bisherigen Höchststand von Mitte 2010 entspricht, muss man mittelfristig einen dramatischen Anstieg befürchten oder annehmen. Es fällt uns schwer, diese negativen Erwartungen voll zu akzeptieren und zu erklären. Vor allem aufgrund der in den letzten Quartalen ergriffenen staatliche Stützungsmaßnahmen und der langsamen, aber anhaltenden wirtschaftlichen Belebung der internationalen Handelsflüsse. Die beiden heikelsten Annahmen, die derzeit zu treffen sind, betreffen den Anpassungsprozess der “Bruttoinlandsinvestitionen des privaten Sektors, einschließlich der Veränderung der privaten Lagerbestände” und der Nettoexporte.

Zum jetzigen Zeitpunkt erwarten wir einen deutlichen Anstieg der privaten Bruttoinlandsinvestitionen, der auf die umfangreichen staatlichen Liquiditätsmaßnahmen zurückgeführt werden kann. Die Unternehmen haben gelernt, dass Störungen des internationalen Handels (nicht nur durch Covid-19), sondern vor allem durch Schwierigkeiten ausländischer Regierungen, Anpassungen des inländischen Angebots an technischen Zwischenprodukten und Dienstleistungen erfordern. Die Verknappung elektronischer Bauteile und die Verlängerung der Lieferzeiten gelten als gefährliches “Wachstumslimit”, das sich nur sehr schwer mit nennenswerter Genauigkeit quantifizieren lässt. Dennoch dürften die konjunkturellen Entwicklungen den Aktienmarkt und die lokale Beschäftigung stützen.

Andererseits dürften sich die Verbraucherausgaben zumindest kurzfristig in Grenzen halten, da die staatliche Finanzierung zurückgefahren wird. Der Fed-Vorsitzende gab am 26. Januar 2022 einen besonderen Hinweis darauf, indem er erklärte, die Fed sei “entschlossen”, die Zinssätze im März anzuheben, um die höchste Inflation seit Jahrzehnten zu bekämpfen. Er erklärte auch, dass die Gefahr bestehe, dass die Inflation in absehbarer Zeit nicht auf das Niveau vor der Pandemie zurückkehren und sich der Preisanstieg beschleunigen könnte. Daher gehen wir davon aus, dass das reale BIP in den nächsten Quartalen nicht wesentlich steigen sollte. Die Nettoexporte hingegen dürften die reale BIP-Tätigkeit vor allem durch eine systematische Verringerung der Einfuhren von technischen Zwischenprodukten stützen.

Die toxische Mischung aus steigender Inflation, verursacht durch steigende Energiekosten in Verbindung mit Engpässen im globalen Verteilungssystem, und aus der erwarteten Verlagerung der Industrieproduktion wird auch weiterhin das Wachstumsgefälle und den Trend von Land zu Land bestimmen.

SCHLUSSFOLGERUNG FÜR DIE ANLAGEPOLITIK

Die Geschichte lehrt uns, dass in Zeiten zunehmender Inflation, steigender Zinsen und einer eher schwachen Konjunktur der Aktienmarkt im Vergleich zu Zeiten relativer Preisstabilität (etwa 2% Inflation) unterdurchschnittlich wächst.

Um die künftige Entwicklung zu beurteilen, muss man eine Kombination aus vielen Faktoren heranziehen, subjektiver und objektiver, qualitativer und quantitativer. Die derzeitige Situation ist nicht ganz einfach, wenn man aber von einer bescheidenen wirtschaftlichen Erholung ausgeht, sieht man leicht höhere Zinssätze, eine ziemlich starke Verbrauchernachfrage sowie eine Wiederaufnahme des internationalen Handels und eine bedeutende Verbesserung des Produktionsumfelds sowohl im Inland als auch international. Was sind unsere kontextuellen Erwartungen?

- Aktien werden sich besser entwickeln als Anleihen und Geldmärkte. Die Outperformance wird vielleicht nicht so deutlich ausfallen wie in letzter Zeit, aber in jedem Fall relativ vielversprechend sein. Die Auswahl der Sektoren wird für die Outperformance entscheidend sein.

- Anlagen in festverzinslichen Wertpapieren sollten je nach Umfang und Dauer des Zinsanstiegs selektiv bleiben.

- Währungsanpassungen müssen bei jedem internationalen Diversifizierungsansatz berücksichtigt werden.

- Eine Unbekannte, die hier nicht berücksichtigt wird, ist der Konflikt um die Ukraine. Je nach konkreter Entwicklung könnte er verheerende Auswirkungen auf die Weltwirtschaft und damit auch auf die Finanzmärkte haben.

Kommentare sind willkommen.