EMR Dezember 2021

Liebe Leserin, lieber Leser

In diesem EMR werfen wir einen Blick zurück auf unsere Annahmen und Prognosen für 2021 und stellen fest, dass unsere Präferenz für Aktien durch einen akzeptablen, differenzierten Gewinnwachstum belohnt wurde. Unter Berücksichtigung der jeweiligen Themen kommen wir zu den folgenden Schlussfolgerungen:

- Unser Schwerpunkt lag auf Volatilität, Virus und Impfstoff und den jeweiligen Einfluss auf die Anlagepolitik.

- Einmal mehr haben wir ergründet, dass nichts so deterministisch ist wie zyklische Vergleiche.

- Wir haben die Auswirkungen auf die Wirtschaftsaktivität, die Inflation und die Zinssätze untersucht.

- Wir haben auf verschiedene Arten von Verzerrungen hingewiesen und

- Wir stellten fest, dass grosse Umwälzungen grosse Chancen mit sich bringen können.

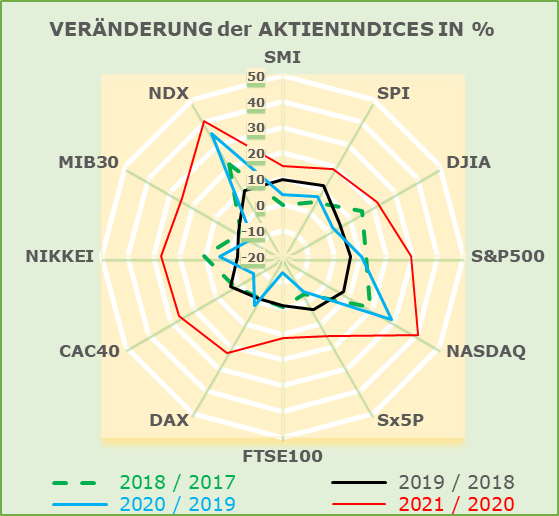

BEURTEILUNG 1: Jährliche Outperformance.

Sowohl die Grafiken als auch die Tabelle, die auf den Tagesschlusskursen ausgewählter Aktienindizes basieren, zeigen die jeweiligen durchschnittlichen Jahresveränderungen. Es ist deutlich zu erkennen, dass die Aktienindizes im Jahr 2021 besser abgeschnitten haben als in den drei Vorjahren. Die Unterschiede lassen sich wie folgt zusammenfassen:

Erstens, gibt es beträchtliche Unterschiede zwischen den Länderindices und insbesondere derer technologischer Zusammensetzung. Erstaunlich ist die Outperformance der technologielastigen Indizes. Diese Entwicklungen weisen auf die Wichtigkeit der Sektorenwahl hin.

Zweitens, darf “simili modo” argumentiert werden, dass die Renditen 10-jähriger Anleihen unsere Einschätzungen unterstreichen, und zwar zum einen Festverzinsliche unter-zu-gewichten. Zum anderen die Währungserwartungen bzw. -korrekturen ernsthaft einzukalkulieren. Gesamthaft gesehen, zeigt sich eindeutig, dass die Renditedifferenzen, (ohne Steuern und sonstige Kosten) eindeutig die Attraktivität von Aktien gegenüber Anleihen bestätigen (siehe nachfolgende Tabelle).

Was besagt die grafische Darstellung der Prozentveränderungen in der obigen Tabelle? Im Vergleich zu den drei vorangegangenen Jahren war die durchschnittliche Leistung im Jahr 2021 deutlich besser! Es sei darauf hingewiesen, dass der Pessimismus im Jahr 2021 weit verbreitet war, doch wir haben uns dieser negativen Einschätzung nicht angeschlossen.

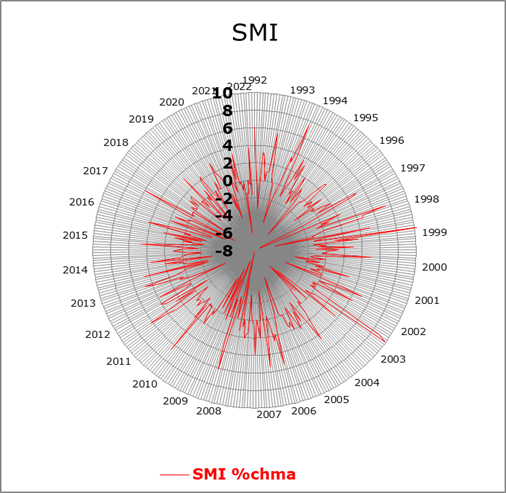

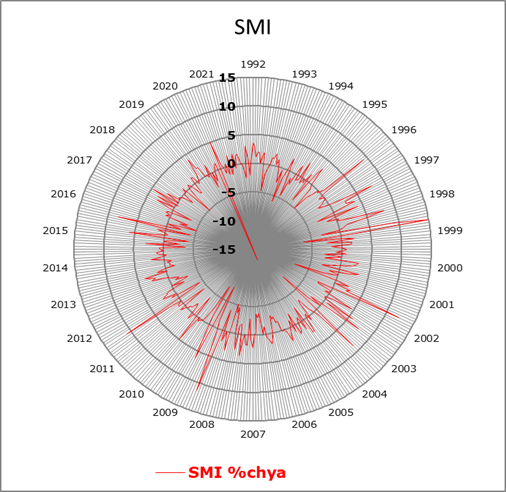

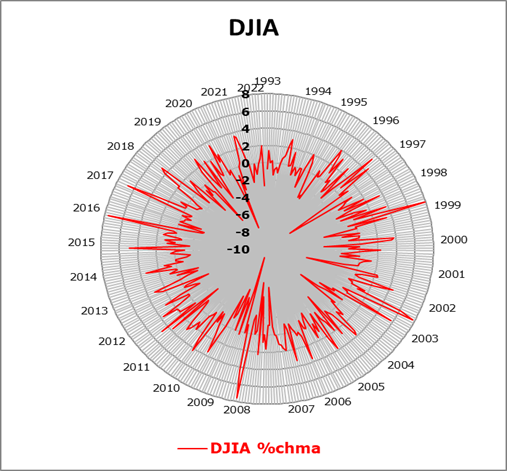

BEURTEILUNG 2: Volatilität, Virus und Impfstoffe.

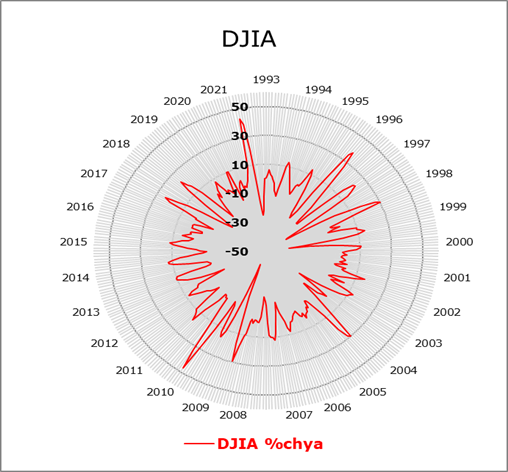

Zu keinem Zeitpunkt haben wir die tägliche Volatilität, das Virus und den Impfstoff als trendbestimmend angesehen. Angesichts der Outperformance von Aktien gegenüber Festverzinslichen und Geldmarktinstrumenten fokussieren wir uns hier lediglich auf die Entwicklung des Schweizer und des US-Aktienmarktes. Die folgenden Grafiken zeigen die jeweiligen durchschnittlichen monatlichen Veränderungsraten auf, die recht unterschiedliche Muster erkennen lassen. Überraschenderweise haben wir die bekannte Aussage nicht bestätigt gefunden: “Der Trend ist dein Freund”. Die Grafiken zeigen lediglich, wie schwierig es ist, die eigenen Erwartungen zu definieren. Wir schätzen uns glücklich, auf den richtigen Datensatz gesetzt zu haben. Hier möchten wir auf die unterschiedlichen Entwicklungen bei den monatlichen und jährlichen Veränderungsraten hinweisen.

BEURTEILUNG 3: Bestimmender zyklischer Vergleich?

Im Allgemeinen sind wir alle daran gewöhnt, die Tagesschlusswerte (der Aktienindizes) zu analysieren. Aus der jeweiligen intrinsischen Wachstumsrate lässt sich in den meisten Fällen ableiten, in welchen Markt man über- oder unterinvestiert sein sollte. Die in den obigen Grafiken dargestellten Entwicklungen des SMI und des DJIA sind, wie bereits erwähnt, eher schwierig zu interpretieren. Dennoch ist es möglich abzuleiten, wohin der kurzfristige Trend im Vergleich zum längerfristigen Trend führen könnte. Was sich leichter ableiten lässt, ist die Zeit, die der Index benötigen könnte, um auf den “normalen” Wachstumspfad zurückzukehren.

BEURTEILUNG 4: Auswirkungen auf Wirtschaftstätigkeit, Inflation und Zinssätze.

Wir alle wissen, dass dies eine Übung ist, die in beide Richtungen gehen kann, d.h. als Motor der Wirtschaft oder als Hindernis. Je nach Kontext gibt es eine Vielzahl von möglichen Interpretationen. Bekanntlich ist die Vorhersage der Zukunft ein schwieriges Unterfangen. Sie erfordert die geeignete Auswahl der geeignetsten Faktoren, die das künftige Umfeld prägen sollten. Selbst die Kenntnis früherer Vergleichszeiträume ist nicht immer, wie gewünscht, geeignet. Das Umfeld kann recht ähnlich erscheinen, obwohl wichtige Determinanten unbestimmbar bleiben. Gegenwärtig zeigen sich diese Schwierigkeiten in den Erwartungen, je nach dem erhofften Ende der Covid-19-Pandemie. Darüber hinaus kann argumentiert werden, dass technologische Innovationen die dringend benötigte Klarheit schaffen können und sollten. Problematisch bewerten viele Analysten die Definition der jeweiligen Verbrauchereinstellungen. Vereinfacht wird damit kaum die jeweilige unternehmerische Entscheidungsfindung im Hinblick auf die dringend benötigte Anpassung der Produktionslinien.

BEURTEILUNG 5: Arten von Verzerrungen.

Im Juli-EMR haben wir den Fokus die Grenzrate der Transformation in der Produktion (TTP) und auf die marginale Substitutionsrate im Konsum (TTC) sowie die ausländischen “Terms of Trade” (FTT) gelegt. Wir sahen diese drei Faktoren als deterministisch an und vertraten die Meinung, dass sie weiterhin bestimmend bleiben werden. Die Transformation der Produktionslinien beeinflusst und verzerrt die auf den Weltmärkten auszutauschenden Konsumgüter. Es vergeht kaum ein Tag, an dem nicht auf einen dieser Faktoren eingegangen wird. Man denke nur an den Einfluss der verschiedenen Covid-Regelungen als Determinante von Produktion und Verbrauch. Die konkreten Auswirkungen werden dann zu gegebener Zeit in den vierteljährlichen Statistiken der Wirtschaftstätigkeit (BIP und Komponenten) sichtbar. Zum jetzigen Zeitpunkt erscheint jede Quantifizierung eher problematisch und unsicher. Aus diesem Grund konzentrieren sich viele Analysten auf die Preise, d.h. die Inflation, als vielversprechende Determinante der künftigen Entwicklung.

BEURTEILUNG 6: Grosse Umwälzungen schaffen grosse Chancen.

In der Vergangenheit haben grosse Umwälzungen auch grosse Chancen dargestellt. Beispielhaft weisen wir auf die Wiederbelebung des Wachstums in der Schweiz und in den USA nach der grossen Rezession von 2007 bis 2009 hin. Dies könnte, unserer Meinung nach, durchaus etwas sein, das man in den EMRs 2022 im Auge behalten sollte, da Hoffnungen auf eine Wende in der Pandemie bestehen, welche zu gegebener Zeit zu einer beträchtlichen wirtschaftlichen Erholung führen könnten. Wir sind uns der Tatsache bewusst, dass es derzeit ziemlich schwierig ist, optimistisch zu sein, wenn man die Haltung der Zentralbanken, insbesondere der US-Notenbank, bedenkt, welche die Gesamtliquidität zu verringern versucht, um den befürchteten Inflationsdruck einzudämmen. Die Inflationsbefürchtungen sind eine Funktion der “politisch induzierten” starken Unterstützung der Verbraucher und auch der Verhinderung eines weiteren Anstiegs der Inflation. Laut Chairman Powell ist die FED nicht mehr in erster Linie darauf fixiert, eine weitere Erholung des langjährigen Arbeitsmarktes zu fördern, sondern in erster Linie darauf, das Inflationspotenzial unter Kontrolle zu bekommen. Die Risiken von Preissteigerungen haben auch mit der starken Nachfrage nach Gütern und Dienstleistungen zu tun sowie mit der Hoffnung, die Angebotsengpässe in den Griff zu bekommen.

FROHE WEIHNACHTEN und ALLES GUTE FÜRS 2022

Kommentare sind willkommen.