EMR Oktober 2021

Große Umwälzungen schaffen große Investitionsmöglichkeiten

Sehr geehrte Leserin, sehr geehrter Leser

Die Investitionsaussichten sind eher düster, was vor allem – aber nicht nur – auf die rückläufige Produktivität, auf Angst vor steigender Inflation, eine hohe und wachsende Staatsverschuldung sowie auf “ungerechtfertigte” Ängste vor einer baldigen Korrektur am Aktienmarkt zurückzuführen ist.

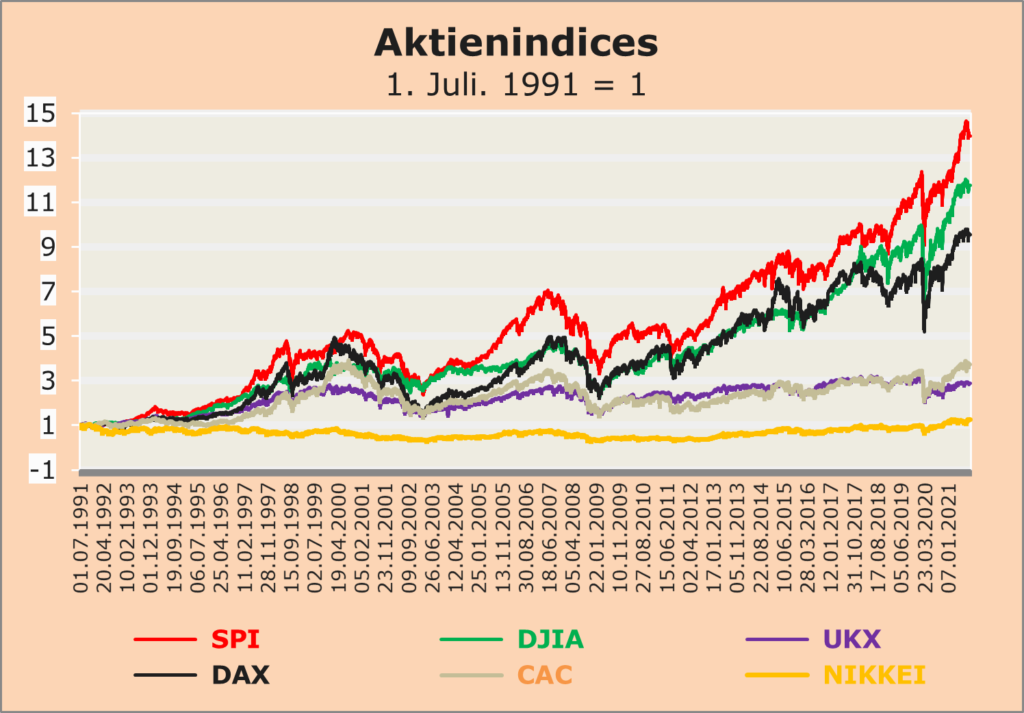

Schlechteste Wertentwicklung: NIKKEI

Mittelmäßige Wertentwicklung. UKX und CAC

Beste Performance: SPI, DAX und DJIA.

Fragezeichen bezüglich Produktivität und was noch?

Warum der Fokus auf die Produktivität?

Im Laufe der Jahre haben wir gelernt, dass sich die leistungsstärksten Unternehmen (hier durch den jeweiligen Aktienindex repräsentiert) in gewisser Weise durch das Zusammenspiel von Produktivität, Inflationswachstum und Währungsentwicklung quantifizieren lassen. In letzter Zeit wurden die Produktivitätsgewinne jedoch zunehmend durch defizitfinanzierte Ausgaben der Regierungen behindert. Es ist eine Tatsache, dass in der Vergangenheit diejenigen Wirtschaftszweige einen bedeutenden Aufschwung erlebt haben, die in der Lage waren, ihre Produktivität zu verbessern und gleichzeitig (durch Innovation und technologischen Fortschritt) “neue” Ausrüstungen bereitzustellen. Welche Rolle spielten dabei die Währungen? Das ist eine interessante Frage, nicht wahr? In diesem Sinne überrascht es uns nicht, dass der SPI, der DJIA und der DAX im Vergleich zum NIKKEI, dem UKX und dem CAC-Index so unterschiedlich abschneiden. Wir gehen davon aus, dass die Aktienmärkte kein Instrument zur Inflationsabsicherung sind, sondern eher eine Spielwiese für Währungsspezialisten! Aus der Graphik zum realen BIP lässt sich ableiten, dass die Probleme, die den derzeitigen technologischen Fortschritt beherrschen, eine schwierige Identifizierung der Unternehmen und Branchen mit den größten potenziellen Fähigkeiten zur Lösung der Produktivitätsprobleme, Inflationserwartungen und Währungsreaktionen erfordern. Wir konzentrieren uns also weiterhin auf die Innovationskraft der einzelnen Unternehmen und/oder Wirtschaftszweige. Somit sollte der Schwerpunkt auf die Innovationskraft gesetzt werden und dies als Gegengewicht zur Zerstörungskraft.

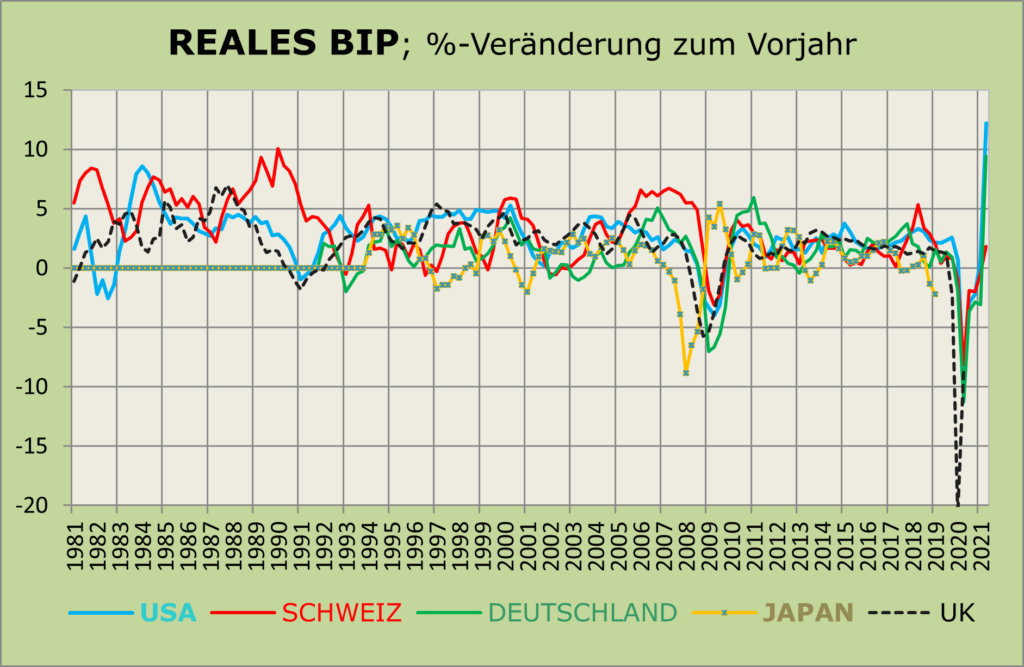

Die verfügbaren Daten zum realen BIP der fünf Industrieländer deuten darauf hin, dass es seit Anfang der 1980er Jahre nie eine ähnliche Korrektur gegeben hat, mit Ausnahme des Zeitraums von 2008 bis Anfang 2010!

Die Grafik zeigt auf, dass die Schweizer Wirtschaft mit einer “signifikanten” Verzögerung auf die Abwärtskorrekturen des realen BIP in den USA, Deutschland und dem Vereinigten Königreich reagiert hat. Die Leistung Japans ist in der Rezessionsperiode 2007-2010 deutlich ausgeprägter.

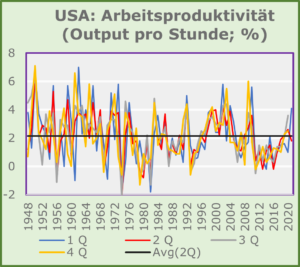

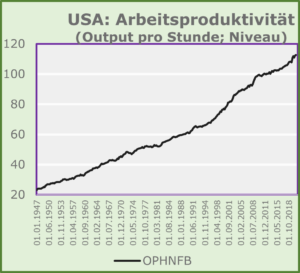

Das Niveau und die vierteljährliche Rate der Produktion pro Stunde, wie sie vom U.S. Bureau of Economic Analysis veröffentlicht werden, sind in Bezug auf die vierteljährlichen Veränderungsraten viel weniger volatil als das reale BIP. Warum dies so ist, ist die eigentliche Frage. Könnte es sein, dass die Produktivität kurzfristig viel stärker auf die Inflation und insbesondere auf die Inflationserwartungen reagiert als auf die allgemeine Wirtschaftstätigkeit? Langfristige Analysen legen nahe, dass die Produktivität sehr viel schneller auf die allgemeine Konjunktur reagiert. In den letzten Jahren hat es eine starke Anpassung der Produktivität an das sektorale Umfeld gegeben, die nicht immer sofort in den makroökonomischen Daten (reales BIP) sichtbar war. Dies ist sicherlich darauf zurückzuführen, dass die Unternehmen über neue Produkte und geeignete Fähigkeiten zur Steigerung der Produktivität verfügten – und auch weiterhin verfügen werden –, und zwar sowohl auf sektoraler als auch auf Unternehmensebene. Bekannt ist, dass bestimmte Sektoren im Laufe der Zeit verblassen, während andere auftauchen – man denke nur an die Veränderungen in der Automobilindustrie in der Vergangenheit im Vergleich zu den Erwartungen an die chipgesteuerte Automobilproduktion.

Wie man von Produktivitätsänderungen profitieren kann?

Wir erlauben uns, den Leser zu fragen, wie er/sie von den erwarteten/befürchteten Produktivitätsveränderungen profitieren kann?

Eine recht arrogante Art, mit der Beantwortung dieser sehr heiklen Frage zu beginnen. Sie impliziert, dass man bevorzugt in Aktien investieren sollte, die in der Vergangenheit die besten Produktivitätssteigerungen und eine kohärente Reaktion auf signifikante Produktivitätsveränderungen gezeigt haben, d.h. in Aktien von Unternehmen, die Anzeichen einer Produktivitätswende erkennen und schnell darauf reagieren?

Wenn dieser Ansatz zu schwierig erscheint, gibt es einen anderen Weg, nämlich die Verringerung des Engagements in Unternehmen und Branchen mit der schlechtesten Produktivitätshistorie, entweder kurzfristig oder, was noch wichtiger ist, langfristig. Das kontextbezogene Argument besteht darin, die Tatsache ernst zu nehmen, dass Umschwünge manchmal recht dramatisch sind, insbesondere bei Unternehmen oder Branchen mit hoher Schuldenlast. Ein dramatischer Produktivitätsumschwung, wie wir ihn derzeit erleben, geht häufig mit einer verwässernden Finanzierung und einer hohen Schuldenlast einher. In einem solchen Fall lautet das inhaltliche Argument: man “Kaufe die Problemlöser” oder mit den entsprechenden Slogans: man “Investiere in die Ärzte, nicht in die Patienten”.

Schlussfolgerungen für Anleger

Unsere Schlussfolgerungen sollten als spezifische Folge einer außerordentlichen Verlagerung hin zu technologischen Innovationen und weg vom traditionellen “Output pro Arbeitsstunde” gesehen werden. Wir sollten die Auswirkungen der neuen Technologien immer ernster nehmen.

Dies bedeutet auch, dass Aktien selbst bei einer historisch niedrigen Inflationsrate von 2% weiterhin besser abschneiden würden als festverzinsliche Wertpapiere und Geldmarktinstrumente.

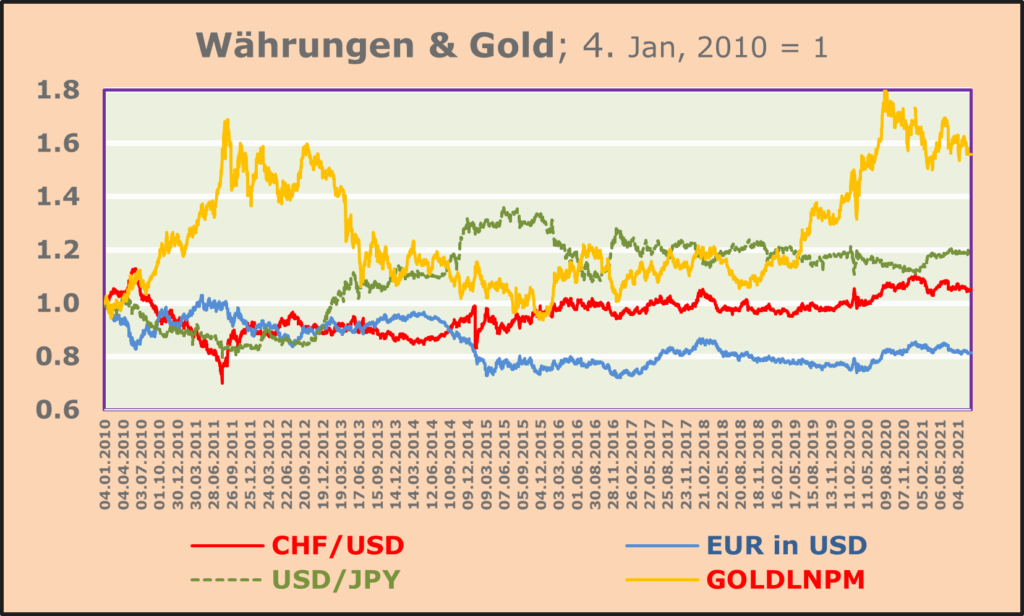

Infolgedessen wird erwartet, dass der USD gegenüber dem EUR, YEN und GBP steigen wird. Die Tatsache, dass der CHF, EUR und JPY in letzter Zeit in recht engen Bandbreiten gegenüber dem USD schwankten, darf nicht unbeachtet bleiben, dass dunkle Wolken am Währungshimmel nichts Gutes verheissen …

Jeder Vorschlag ist höchst willkommen.